本周重点解读安徽白酒市场。安徽是典型的白酒产销大省,16年白酒产量44.89万吨,占全国白酒总产量的3.30%,排名全国前十,且市场容量大,达到220亿左右。安徽白酒以礼宴文化消费为主,价格上移明显,其中15年徽酒吨价约为5万元/吨,比行业均价高出18%左右,未来主流价格带有望持续向100元以上转移。安徽地产酒主要集中在皖北,而外来品牌则主要从皖南进入省内,其中地产酒表现较为强势,古井、口子等七大地产酒合计市占率接近50%。分价格带看,徽酒在50-300元价格带表现强势,而省外品牌在300元以上的次高端/高端市场和50元以下的低端市场相对占优;其中徽酒呈现出“100-300元以古井和口子寡头垄断、50-100以迎驾/宣酒/高炉家等品牌为主、50元以下以金种子/文王贡等品牌为主”的分层竞争格局。截至16年,古井的省内市占率最大(约15%),销售范围基本实现泛区域化,未来将持续受益于省内升级和省外扩张;口子的产品定位类似于古井,二者在徽酒市场形成双寡头竞争格局,核心受益于省内消费升级。 空间:市场容量大,消费升级明显 安徽白酒产量排名全国前十,是产销大省。2016年安徽省白酒产量44.89万吨,同比下降3.37%,占全国白酒总产量的3.30%;2015年收入约为232亿元,同比增长4.52%左右,占全国白酒行业总收入的4.17%。2016年安徽GDP增速、人口增速分别比全国高出1.99pct、0.26pct左右,财富效应和基数效应共同推动安徽白酒消费市场扩容,其中16年白酒市场容量已达到220亿左右。  以礼宴文化消费为主,价格上移明显。2015年徽酒吨价约为5万元/吨,比行业均价高出18%左右,其原因主要在于安徽以送礼和宴请为主的白酒消费情景比较多,这种情景下的白酒消费使得消费者极其注重面子,白酒消费具备更强的升级需求,故安徽的主流消费价格带上移更为明显。例如婚宴用酒的价格已经集中到100元以上价位,而商务宴请的价格更是不断向200元以上升级。 徽酒吨价提升具备两个明显阶段:1)2010-2012年期间的快速提升,增长幅度约为77%,主要由行业高景气度背景下酒企纷纷提价所致,这一阶段属于不理性提价;2)2012年以后的缓慢提升,核心受益于消费升级带来的产品结构升级,属于理性提价阶段。我们认为未来安徽白酒市场的提价逻辑是属于第二阶段的提价逻辑,产品结构升级带动行业单价提升。

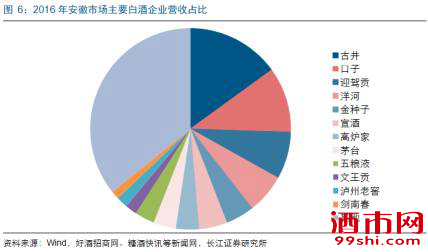

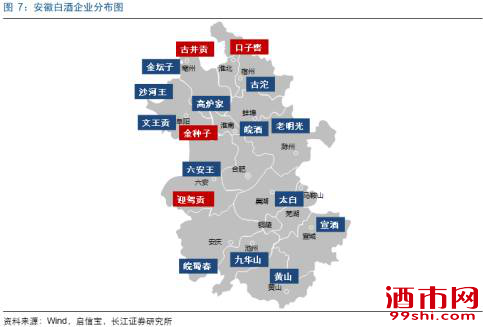

格局:本土品牌主导,价格带错位竞争 徽酒市场相对封闭,本土品牌占主导。安徽地产酒众多,且主要集中在皖北,如古井、口子、金种子、高炉家等,而外来品牌则主要从皖南进入安徽市场。16年古井省内营收约为33亿,由此推算古井的省内市占率约为15%;口子窖、迎驾贡、金种子、宣酒、高炉家、文王贡这六大主要本土品牌16年分别实现省内收入23.14亿元、16.69亿元、10.16亿元、约10亿元、约8.18亿元、约4.16亿元,其中第二大品牌口子窖的省内市占率约为10.52%,且上述地产酒合计市场份额接近50%。

安徽白酒市场呈现出明显的价格带错位竞争格局,主要体现在以下两点: 1)本土品牌在50-300元价格带表现强势,而省外品牌在300元以上的次高端/高端市场和50元以下的低端市场相对占优。一方面,300元以上价格带具备重品牌的消费属性,品牌力不足导致徽酒在次高端及以上市场处于弱势,故该价格带虽然有本土品牌(如古井16年、口子20年等),但体量非常小,基本被茅台、五粮液等省外名酒占据;另一方面,50元以下低端市场的利润空间相对较小,而以营销见长的徽酒通常具备较高的营销成本,并不热衷于拓展低端市场,故该价格带主要以二锅头、老村长等省外品牌为主。因此,在品牌需求相对弱且利润空间相对大的50-300元价格带,徽酒凭借产区优势、消费惯性等成为当地消费的主品牌。 2)徽酒呈现出“100-300元以古井和口子寡头垄断、50-100以迎驾/宣酒/高炉家等品牌为主、50元以下以金种子/文王贡等品牌为主”的分层竞争格局。经过长期的混战后,徽酒各品牌形成了较为明晰的价格带划分: 古井和口子聚焦100-300元价格带,形成良好的双寡头垄断竞争格局:100-200元区间主要以古井原浆5年、口子6年、洋河海之蓝为主,是当前省内消费的主流价格带,且古井5年和口子6年占比大;200-300元以古井原浆8年、口子10年、洋河天之蓝、五粮春为主,但总体量不大,是未来省内消费升级方向。 50-100元价格带主要以古井献礼版、口子5年、迎驾贡银星、宣酒、高炉家等本土品牌为主,品牌数量多且竞争激烈,其中古井献礼版和口子5年份额相对较大,这一价格带部分需求在向100元以上和50元以下转移; 而50元以下的本土品牌主要以金种子的祥和系列、文王贡的正一品系列为主,但占比较小,生存空间受到消费升级和省外品牌替代冲击的双重打压。

徽酒的场景割据趋势日益凸显。在品牌数量众多的100元以下市场中,不同地产酒试图打造专属且强势的消费场景,以此提升差异化竞争力,比如文王聚焦婚宴消费场景、金种子开辟健康白酒领域、高炉家强调以重逢、欢聚、团圆为主题的聚饮消费场景。 聚焦:古井受益于省内升级和省外扩张,与口子在省内100-300元价格带形成双寡头垄断格局 徽酒主要以区域性酒企为主,品牌力相对较弱,但以营销见长。截至16年,除了古井和迎驾贡之外,其余地产酒的省内营收占比基本上均高于60%,其主销区域仍以安徽为主。此外,在众多地产酒中,唯有古井具备名酒基因(第二届至第五届名酒),徽酒整体品牌力相对薄弱,但却凭借渠道创新成为全国白酒营销的典范,例如古井的“三通工程”、口子窖的“盘中盘模式”等均具备强大的地推力,有助于渠道下沉和精细化操作。

上市公司聚焦:古井贡酒、口子窖、迎驾贡酒、金种子 古井贡酒是安徽省内营收规模最大的酒企,未来将持续受益于省内消费升级和省外市场扩张。2017年Q1-Q3古井实现营业总收入53.44亿元,约同比增长18.60%;归母净利润7.97亿元,约同比增长36.92%,是当前省内营收规模最大的地产酒。产品结构上,古井主打年份原浆系列,其收入占比在在70%以上,其中终端售价在100-150元之间的5年和献礼为核心大单品,同时在核心市场终端售价200以上的年份原浆8年呈现快速增长态势,开始承接献礼和5年的升级。这与省内消费升级趋势相适应。 在保持省内收入规模稳定增长的基础上,古井重点拓展河南、湖北、江苏、浙江、上海等省外市场,例如以复制安徽模式的方式打入河南市场;以收购黄鹤楼的方式切入湖北市场;以与大商合作的模式建设江浙沪市场。至此,古井基本实现泛区域化。

口子的产品定位类似于古井,二者在徽酒市场形成双寡头竞争格局。2017年Q1-Q3口子实现营业总收入27.15亿元,约同比增长16.29%;归母净利润9.01亿元,约同比增长26.48%。当前口子的产品主要分为口子窖系列、口子坊系列、老口子系列和口子美酒系列,其中定价100以上的窖系列收入占比超过90%,窖系列中100-200之间的5年和6年是核心大单品,预计二者营收合计占比超70%,在安徽中高端白酒市场100-300元价格带和古井形成双寡头垄断竞争格局,其竞争格局类似于全国市场中茅台和五粮液在一线市场里面的竞争,竞争格局良好。

迎驾贡酒的核心产品主要集中在50-120元价格带,但产品结构升级明显。2016年迎驾贡实现营业总收入30.38亿元,约同比增长3.81%;归母净利润6.83亿元,约同比增长28.77%。分价位看,中高端白酒(洞藏系列、生态年份酒系列、迎驾之星系列)收入为15.23亿元,约同比增长10.65%,尤其是洞藏收入增长率高达270%左右;普通产品(百年迎驾贡系列、古坊系列、糟坊系列)收入为12.75亿元,约同比下降1.74%,产品结构升级明显,具体体现为16年白酒吨价相对于15年提升9%左右。

受制于消费升级和光瓶酒的崛起,金种子酒的收入和利润规模持续下滑。自13年以来,金种子的收入和利润增速均持续表现为负增长,截至2017Q1-Q3,金种子实现营业总收入8.31亿元,约同比下降19.98%;归母净利润498.06万元,约同比下降50.35%。究其原因,我们认为金种子的核心价格段是30-80元,是徽酒竞争最激烈的价格带,一方面随着消费升级,50-80元价格带的需求一部分升级到80元以上被其他品牌分流,另一方面近年来以牛二为代表的光瓶酒进攻安徽市场,对其30-40的价位形成冲击。

非上市公司聚焦:宣酒、高炉家、文王贡酒 宣酒推行聚焦策略,成功跻身年收入10亿以上的徽酒俱乐部。近年来,宣酒的收入规模稳定在10亿元左右,相比于05年之前的800万元提高124倍。我们认为宣酒的崛起主要得益于其聚焦战略,并依据不同发展阶段的需求对其进行调整:1)产品聚焦:星级贡→年份酒系列→小窖酿造,结构升级与市场需求进度相一致;2)渠道聚焦:重点运作广大县城、乡镇等竞争薄弱的流通渠道,避开主流战场的争夺消耗;3)操作聚焦:注重精细化,分别对市场、渠道、终端进行分级,如依据运作时期将市场分为导入期、成长期、成熟期三个阶段,差异化制定市场策略、规划市场投入等。 高炉家以高炉家和和谐年份酒为核心产品,互动式营销效果显著。2016年高炉家实现营收8.18亿元,约同比增长67%,这与高炉家的营销策略息息相关:16年下半年推出“一瓶家酒12个红包的”的促销模式,借助抢红包游戏、发布假人挑战、时光静止为主题的电影风格海报,让消费者参与到产品自带的游戏中,同时结合媒体广告、户外广告、高速高炮来加强与消费者的沟通与互动。 文王贡酒的产品价格带明晰,且不同系列产品主动不同营销渠道。2016年文王贡超额完成销售目标,其中经销商合同金额达4.16亿,完成152万件,可控动销比87.9%,约为3.65亿。文王贡的产品主要包括人生/经典系列、专家级系列、正一品系列,分别核心聚焦于100-300元、50-100元、50元以下价格带,其中人生/经典系列主要用于满足商务团购需求,专家级系列主攻宴席市场,正一品系列则在喜宴与私饮渠道销售。 |

Copyright © 2016 - 2023 www.99shi.com All Rights Reserved. 酒市网 版权所有

发布信息

发布信息

【美酒测评】极光圣使——欧本10年

【美酒测评】极光圣使——欧本10年 朝日超爽啤酒“曼城冠军限定版”正式推出,

朝日超爽啤酒“曼城冠军限定版”正式推出, 美酒岛连锁荣获“2024中国新锐酒类连锁”奖

美酒岛连锁荣获“2024中国新锐酒类连锁”奖 春风化雨,春糖节惠享蓉城千家万户

春风化雨,春糖节惠享蓉城千家万户 未来十年,主流名酒回归,大众消费100-300

未来十年,主流名酒回归,大众消费100-300