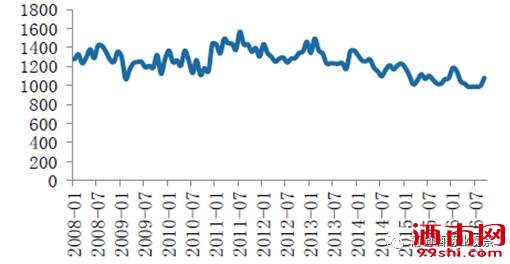

中国进口啤酒市场在2012年迎来爆发式增长后,已连续4年狂飙突进。 但从行业最新2016年数据和市场整体情况来看,进口啤酒市场大盘增势已从高位(年增长50%以上)明显趋缓。 而从进口商和经销商角度来看,进口啤酒的风(ji)口(hui)仍在但挑战和难度已大幅增加! 2016年市场格局、竞争、需求分析 1. 增幅与增量趋缓: 官方公布的2016全年国内进口啤酒总量64.64万千升,同比增长约20%,金额约为44亿元,同比增长23.3%。 对比进口啤酒市场之前几年(数据如下图)的高增长,增幅与增量都已明显回落。

2. 进口啤酒来源国以欧洲为主: 从官方公布的2016年1-12月进口啤酒来源国别数据(见下表)和市场整体情况来分析。

来源:中国土畜食品进出口商会酒类进出口商分会 除荷兰同比下滑,其余国家均同比增长,其中英国、葡萄牙、西班牙进口量增幅排名前三。 从市场份额来看,进口德国啤酒已近40%,傲视群雄,其中销量领先品牌包括瓦伦丁、艾丁格、宝莱纳(据业内人士透露其德国总部已在北京设立代表处),它们的进口商都是深耕开发中国市场多年才取得良好的经营业绩。 不过国内进口酒商到德国众多啤酒厂定牌生产(OEM)后进口到国内的数量在德国啤酒中占比也不小。 3. 市场竞争加剧,区域市场碎片化竞争:

以海关统计的进口啤酒企业数量来测算,进口啤酒市场赫芬达尔—赫希曼指数为159,已属高度竞争市场。 通过近年的高速发展,目前进口啤酒主战场即各一二线城市里的品牌数量已远超国产啤酒品牌数且经销商众多。 既有科罗娜、福佳、艾丁格、宝莱纳等国际知名品牌,也有更多非知名及新入市品牌。 再加上国内大品牌与全面国产的国际品牌(包括百威、喜力、嘉士伯)与进口啤酒在全渠道的全面竞争,市场竞争深度在加剧。 例如国际第一啤酒巨头百威英博在国内市场对科罗娜、福佳、鹅岛(2016年引入的美国精酿啤酒)的品牌推广投入虽然不能和百威相提并论,但也明显高于其它进口啤酒。 而进口啤酒的渠道与消费人群也早已渗透到很多三四线城市,市场竞争广度也在加剧。 虽然如此,但进口啤酒市场目前并没有销量与份额大幅领先的品牌,在各区域市场更多呈现的是碎片化的竞争格局,即品牌与供货商众多,多渠道市场被分散切割。这点上较类似于进口葡萄酒市场,而不同于国产啤酒市场已形成多年的四大寡头格局。 4. 市场价格下行,进口商运营难度加大,利润降低: 从近几年啤酒进口价格数据(见下表单位:美元/千升)和渠道及零售价格来分析。

进口价格逐年台阶式下行,而经销商渠道及零售市场价格战早已开打且已到惨烈的程度。 去年年底福州糖酒会上进口啤酒展区就有酒商推出常规批发价24.9元/箱(12罐500ml)进口波兰啤酒,这还不是进口啤酒的渠道最低价。 而有的经销商去年盲目乐观预估市场前景,一次性进货上百条货柜,动销不畅则库存积压,等产品临期再大量超低价抛货市场,负面影响进口啤酒市场的渠道正常价格。 再以线上销售两大平台(京东和天猫)上40种进口啤酒为调查样本,很多进口啤酒单价(包括经常性的促销价)已落入5-10元价格带,与国内品牌啤酒相差无几。 由于市场价格的持续下降和惨烈竞争,加上采购供应链、仓储物流、人力、客户开发与营销推广的费用成本并没有减少。 且进口啤酒保质期较短、销量较小、资金占用周期较长,所以进口商与经销商的运营难度在日趋加大,而利润则在降低,这种情况也直接影响了部分经销商的销售意愿和积极性。 5. 多元化的销售渠道(场景)与消费者需求:

目前进口啤酒的主流销售渠道(场景)包括KA卖场商超、电商(互联网+移动端)、酒吧、进口(精酿)啤酒屋、常规(中高档中/西)餐厅、特色餐厅(中高档烧烤/串吧…)、高星级酒店、量贩KTV。 由于终端高毛利驱动、越来越多酒商的促销推力、消费人群的扩大与需求升级,这三者合力推动了售卖进口啤酒的终端(包括电商)数量一直在快速持续上升。 其中值得关注的是2015和2016年各大城市中进口(精酿)啤酒屋/吧林立而起,据估计目前全国精酿啤酒吧就有3500家。但一哄而上且盲目扎堆的新开店远大于目标消费人群和消费量的增加。 最终理想很丰满现实很骨感,很多店撑不了1年就关门歇业。2016年光成都就关门了好几十家。 进口啤酒对国内消费者的吸引力主要来自于产品在品种、口味、包装上的“新、奇、特”和消费升级的自然需求(喝点进口的“好的”又可以少喝一点,无需拼酒)。 但进口啤酒消费不同于其它品类酒水,很多消费者(不只是初级或入门消费者)会追求新鲜感,因此品牌忠诚度较低。但另一方面,随着对进口啤酒的了解和体验越来越多,也会有很多消费者对品牌和产品的选购趋于理性。 2017年给啤酒商的四大建议 面对增长趋缓而难度在加大的进口啤酒市场,众多酒商及从业人员该怎样制定2017年的对策?又靠什么来继续寻找风口呢? 毕竟进口啤酒市场还在两位数增长,且仅占国产啤酒份额1.5%不到(官方公布国产啤酒16年产量4506.4万千升,同比下降0.1%),增长潜力和空间依然巨大。 笔者从以下几方面来展望分析,提供参考。 1.加大加强互联网工具的应用与结合 并不是说上了电商平台和渠道来销售或做了微信公众号就是应用了互联网工具。 在已延伸成人类“器官”的移动智能终端(以手机为代表)时代下,如果还只是停留在传统的运营与管理模式下(即和5年前怎么做差不多,只是增加了用微信联系客户,用微信群管理业务员,用支付宝来收钱…)来做进口啤酒,就像用大刀对抗机关枪,最多只有维持生存的机会。 作为进口啤酒商和经销商可以参考以下几方面,加强应用与结合互联网工具(IT系统、手机应用软件、外部服务性企业/平台、人员…都可为你所用),提升运营和管理效率,增加客户的连接和黏性。 2.经营模式与思维创新 在进口啤酒的全链条运营环节里,不是所有环节都一定要由自己做,可以借助外部专业资源与平台,让专业的人做专业的事,降低经营风险,提升经营效益。案例分享如下: 上海的比尔家联合了一批进口啤酒采购商和经销商,共同组建了进口啤酒采购批发联盟,可以共享一手货源,从而降低采购成本与数量以及部分供应链的风险; 西班牙达姆星(Estrella Damm)啤酒借助品尚汇店省省B2B线上销售平台(类似平台还有易酒批/进货宝/京东新通路等),大幅提升客户数量和产品销量。 3.产品线与价格的梳理 如是中小型酒商,要摒弃大而全的产品线思路,报价单上动辄几十款进口啤酒,只会加大管理和库存风险。 当然因为市场和产品特性,给客户选择的进口啤酒需要比国产啤酒多,但做好取舍与平衡是必修课。笔者建议在保留热销酒款的同时,适量增加一些低价位和特色鲜明的产品(如修道院精酿啤酒),进口啤酒Sku总数尽量别超过20个。 价格的设定(包括自身售价和终端售价)必须考虑到终端的接受度与较高的利润,同时要给自己留有一定的折扣弹性,因为所有电商和零售终端都会有消费者买赠或折扣的促销,区别只是在什么时候做和多大的力度。 4.客户与消费者需求和场景(包括体验)的关注 我们自认为最熟悉的往往是我们忽略的。 笔者相信依然有很多进口啤酒的经销商和终端服务人员不知道小麦啤酒酒体的混浊视效是其特色而非质量问题,也不知道正确的倒杯方式,这必然会影响消费者的体验。 还有销售渠道的选择和推广方式是否结合到了年轻男性的生活形态和趋势——移动化、社(zhuang )交( bi)化、娱乐化呢? 从这些点拓宽去反思,进口啤酒商对于客户与消费者的需求和体验还有很多需要去关注和改进的。 酒商需要用一些新潮的或者好玩的方式来提升消费体验,继续扩大进口啤酒的消费圈层。例如进口精酿啤酒就需要做品鉴活动和推广,这点类似于葡萄酒。 有些小酒馆会定期举行进口葡萄酒或精酿啤酒+小食的品鉴活动或派对,这非常有助于消费者对陌生产品的认知、尝鲜、从而选购。 |

Copyright © 2016 - 2023 www.99shi.com All Rights Reserved. 酒市网 版权所有

发布信息

发布信息

指数发布:“数字罗盘”解码中国葡萄酒产业

指数发布:“数字罗盘”解码中国葡萄酒产业 最可能赢下“Z时代”芳心的是汾酒—— 从“

最可能赢下“Z时代”芳心的是汾酒—— 从“ 中国葡萄酒产区发展指数报告发布!系统解码

中国葡萄酒产区发展指数报告发布!系统解码 中国葡萄酒产区分布及主要区域发布! 快查

中国葡萄酒产区分布及主要区域发布! 快查 中国葡萄酒产区发展指数揭晓:宁夏领衔头部

中国葡萄酒产区发展指数揭晓:宁夏领衔头部